Энергетические модели

Краткосрочный прогноз цен на нефть

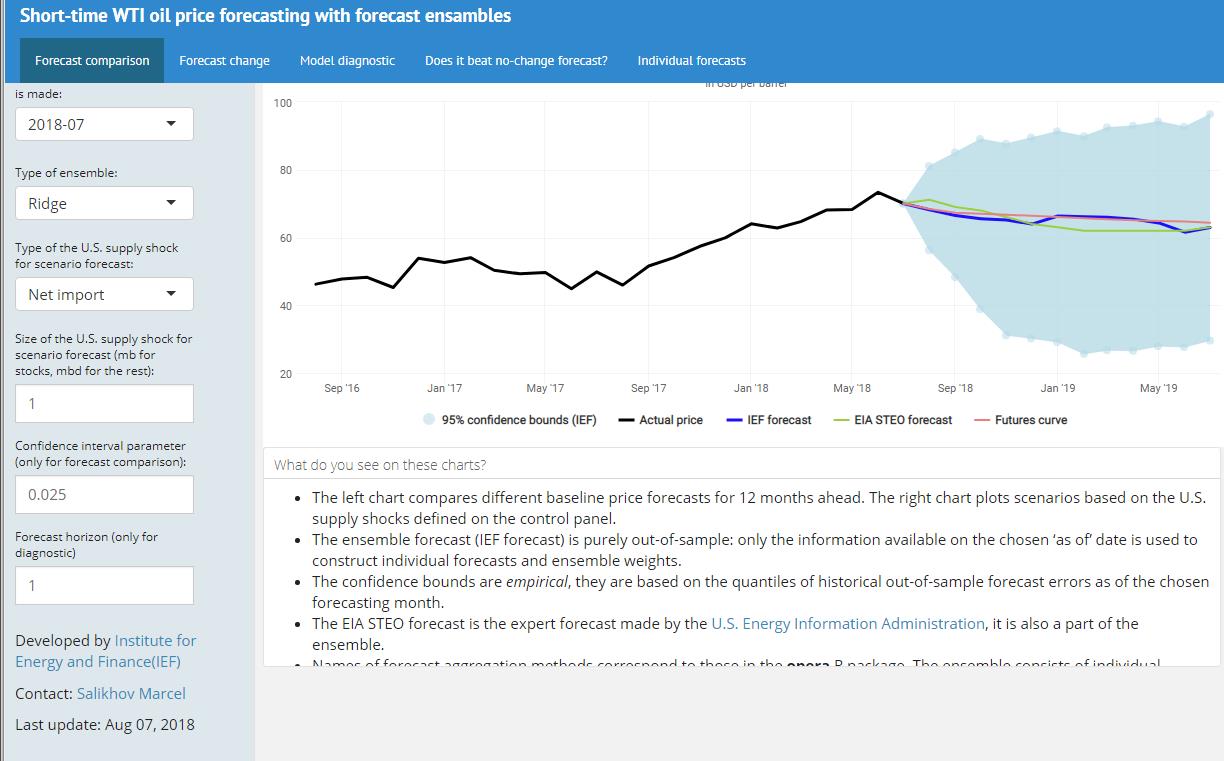

Основная цель модели – прогнозирование нефтяных цен на 1–12 месяцев вперед с помощью комбинации модельных и экспертных прогнозов. Прогноз строится на комбинации множества различных количественных моделей и подходов. В “ансамбле” 23 различных модели, которые можно разделить на 7 групп:

- Простые статистические модели – продление последних приростов, либо различные AR (авторегрессионные)-модели/

- Модели, использующие фьючерсную кривую в различных интерпретациях.

- Модели, использующие кривую процентных ставок (в долларах США).

- Модели, использующие изменения курсов сырьевых валют (CAD и AUD)/

- Модели, использующие сырьевые индексы Commodity Research Bureau (СRB).

- Методы машинного обучения – lasso, ridge, random forest, boosted trees.

- Прогнозы, которые публикует Energy Information Administrations в рамках публикации ежемесячной публикации STEO - Short-Term Energy Outlook.

Как показывает наш анализ, комбинация модельных и экспертных прогнозов, позволяет получить out-of-sample ошибку меньше, чем для прогноза “no change” (без изменений) – стандартного бенчмарка для ценовых прогнозов.

Входные параметры

- Спотовые цены на нефть

- Фьючерсная кривая

- Процентные ставки

- Динамика курсов валют

- Индекс CRB

Результаты модели

- Прогноз цен на нефть WTI по месяцам на 12 месяцев вперед

- Все прогнозы out-of-sample за предыдущие периоды

- Оценка сценариев (шоков) на цены. Cреди шоков (изменение традиционной добычи, изменение сланцевой добычи, изменение запасов в США)

ICE Efficiency vs EV Development

Модель сланцевой отрасли США

Находится в процессе разработки.

Copyright © 2021 Институт энергетики и финансов (ИЭФ)