Экономические модели

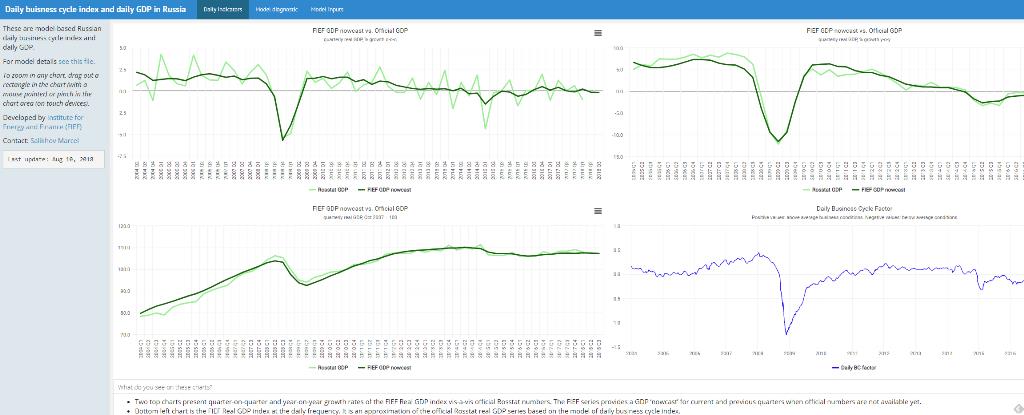

Модель делового цикла

Nowcast-модель для оценки оперативного мониторинга делового цикла в российской экономике. Принципы построения модели следуют работе Aruoba et al. [2008], лежащей в основе авторитетного дневного индекса американского делового цикла ADS (Aruoba-Diebold-Scotti Business Conditions Index), рассчитываемого и публикуемого Федеральным резервным банком Филадельфии.

Особенностью модели является использование данных различной периодичности (дневные, месячные и квартальные) на интегрированной основе.

Входные параметры

дневные данные:

- волатильность индекса Московской Биржи (MOEX);

- волатильность курса рубля, которая не объясняется изменением цен на нефть (условно, остаточная волатильность валютного курса)

месячные данные:

- индекс предпринимательской уверенности Росстата по обрабатывающим производствам

- индекс потребительской уверенности (Левада)

- индекс промышленного производства в обрабатывающей промышленности

- индекс промышленного производства в добывающей промышленности

- грузооборот транспорта

- индекс динамики кредитов нефинансовому сектору (Банк России)

квартальные данные:

- индекс физического объема ВВП

Результаты модели

- индикатор делового цикла (“daily business cycle factor”)

- дневной ВВП (“daily GDP”)

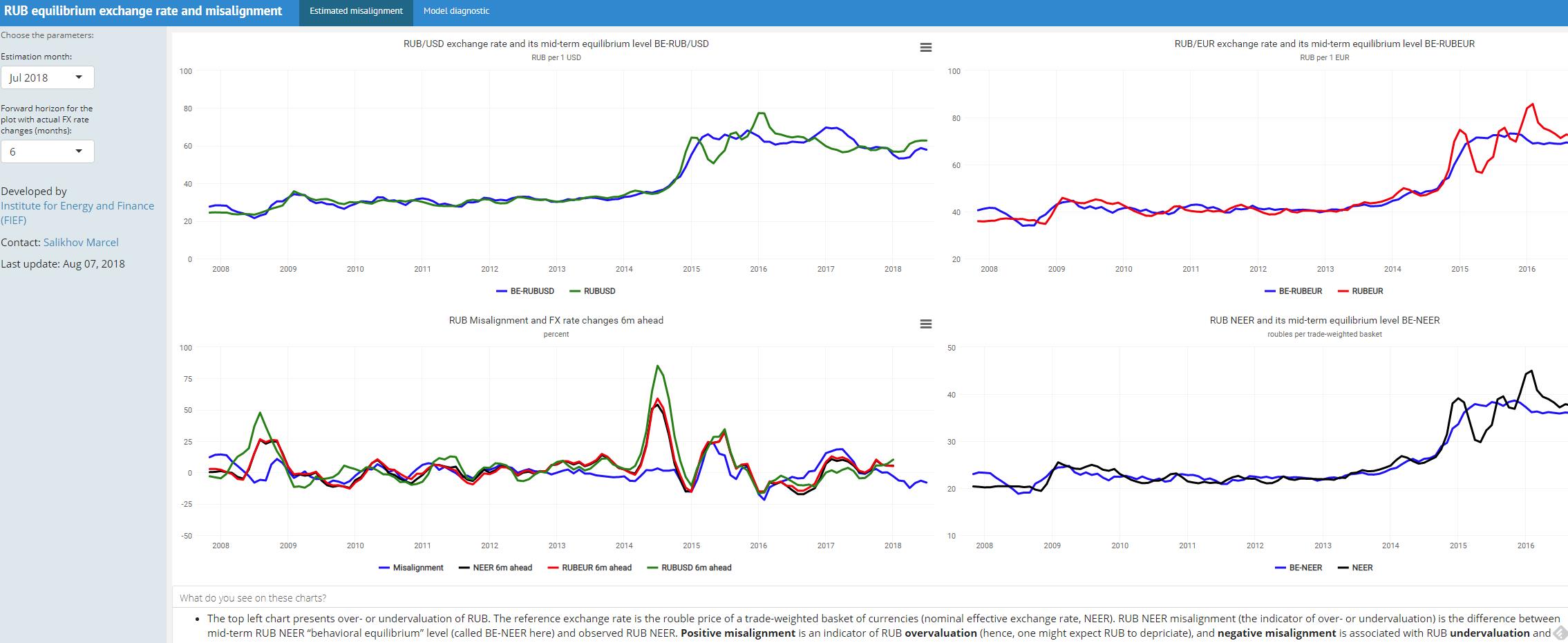

Равновесный курс рубля (BEER)

Под равновесным обменным курсом (BEER) мы понимаем такое значение курса (скорректированного на покупательную способность рубля к корзине валют торговых партнеров – реального эффективного курса), при котором счета текущих операций и операций с капиталом и финансовыми инструментами платежного баланса находятся на долгосрочных/среднесрочных устойчивых уровнях. Таким образом, мы оцениваем валютный курс, к которому должен стремиться наблюдаемый рыночный курс в отсутствии краткосрочных шоков спроса/предложения валюты.

Модель для равновесного курса рубля построена на основе работы Clark & MacDonald (2000, IMF). Оцениваемые статистические соотношения хорошо экономически обоснованы: они призваны отражать равновесие текущего и капитального счетов российского платежного баланса. Мы адаптируем подход Clark & MacDonald (2000) для работы с месячными, а не квартальными данными, и рассматриваем три фактора, определяющие равновесный курс.

Входные параметры

Фактор 1. Соотношение цен на торгуемые и неторгуемые товары и услуги в России и за рубежом

Фактор 2. Накопление международных резервов в России

Фактор 3. Разница в процентных ставках в России и за рубежом

Результаты модели

Отклонение текущего курса эффективного курса рубля от равновесного значения (REER misalignment).

Положительное значение отклонения означает, что курс рубля «слишком высокий» и должен снижаться в среднесрочной перспективе, если макро-факторы не будут меняться. Отрицательное значение отклонения означает, что курс рубля «слишком низкий» и должен расти в среднесрочной перспективе, если макро-факторы не будут меняться.

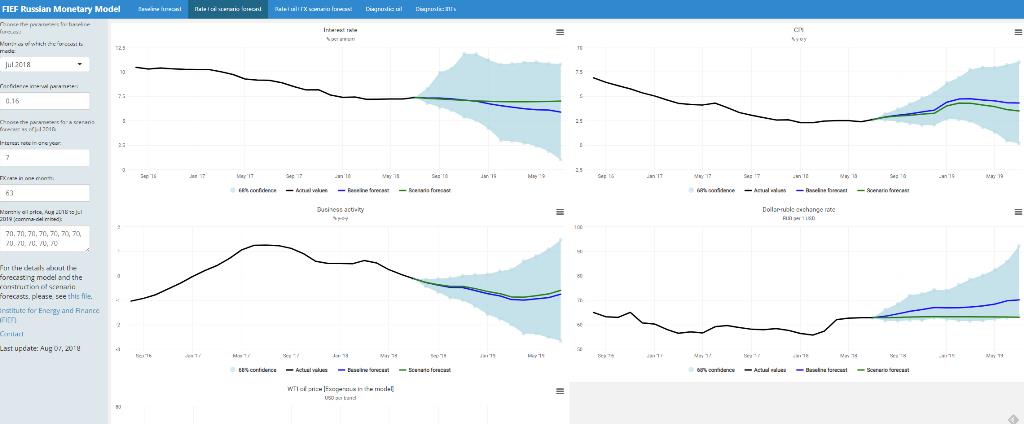

Монетарная модель

Цель построения монетарной модели –количественное и качественное описание динамического взаимовлияния показателей монетарного сектора российской экономики друг на друга.

Традиционно в монетарных моделях (и в реальности) «все влияет на все» – но с разной интенсивностью. Для корректного анализа и прогнозирования монетарной среды необходимо выделять наиболее важные, с количественной точки зрения, факторы.

Наша монетарная модель – структурная векторная авторегрессионная модель (SVAR) на оперативных месячных данных. Исходный подход к анализу близок к работе Roubini & Kim (2000, JME): “Exchange rate anomalies in the industrial countries: A solution with a structural VAR approach”

Оценка модели осуществляется на основе байесовских методов с использованием пакета MSBVAR

Входные параметры

внутримодельные переменные:

- краткосрочная процентная ставка (среднее ставок RUONIA и ROISfix)

- инфляция – индекс потребительских цен (ИПЦ) Росстата, с исключением сезонного фактора

- деловая активность (оценивается с помощью собственного индикатора делового цикла)

- валютный курс рубля – бивалютная корзина, которая состоит из 55% доллара США и 45% евро

экзогенные переменные:

- цены на нефть (Brent)

Результаты модели

- месячные прогнозы по внутримодельным переменным на 12 месяцев вперед

- возможность задания сценарных прогнозов (к примеру, по ценам на нефть и процентным ставкам)

Copyright © 2021 Институт энергетики и финансов (ИЭФ)