Финансовые модели

Факторы доходностей российского рынка акций

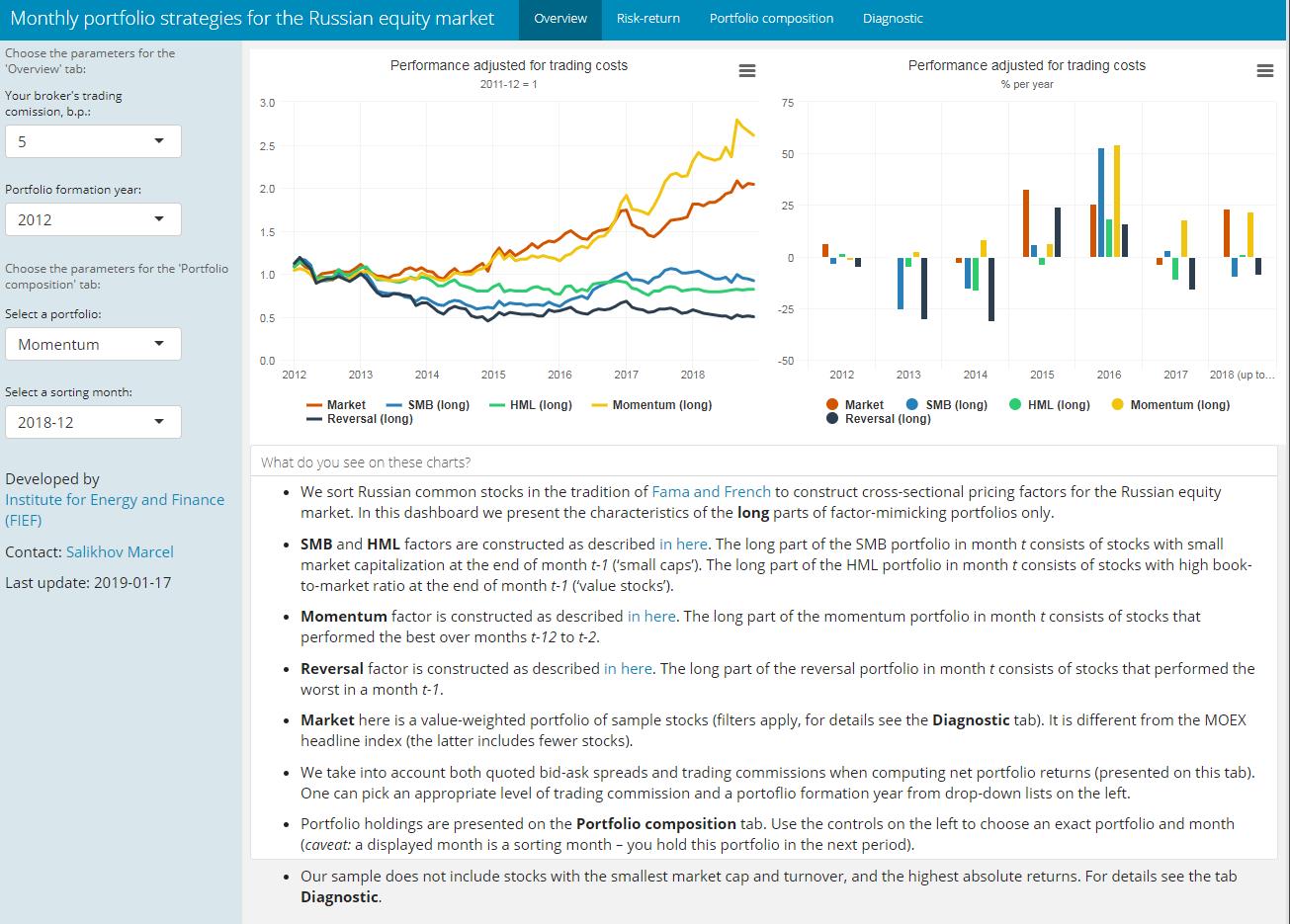

Цель модели: построение факторных моделей, определяющих доходности акций российских компаний, торгующихся на Московской бирже, посредством создания инвестиционных портфелей, реплицирующих факторы. Мы построили факторы стоимости кросс-секции акций SMB, HML, Momentum и Reversal на основе данных портфелей в соответствии с методологией Юджина Фамы и Кеннета Френча.

Особенности исследования с точки зрения сбора и обработки данных:

- Учет выплаченных дивидендов. В рамках исследования были учтены выплаченные дивиденды по всем используемым бумагам на основе данных Thomson Reuters.

- Учет индивидуального бид-аск спреда. В рамках данного модели были использованы исторические данные по спредам для корректной оценки этой части издержек. Для ребалансирования мы всегда предполагаем, что инвестор покупает по цене бида и продает по цене аск.

- Учет брокерской комиссии. Мы предполагается, что комиссия брокера за совершение любой операции составляет 5 базисных пунктов (0,05%). Данный параметр можно изменять

Входные параметры

- Фактические цены на акции компаний, торгующиеся на Московской Бирже (в настоящее время около 120 бумаг)

Результаты модели

- Out-of-sample динамика факторных портфелей

- Показатели риск-доходности (коэффициенты Шарпа, волатильность) построенных портфелей

- Струкутра факторного портфеля (веса всех бумаг) за рассматриваемый период.

Оптимальный портфель ETF, торгующихся на Московской Бирже

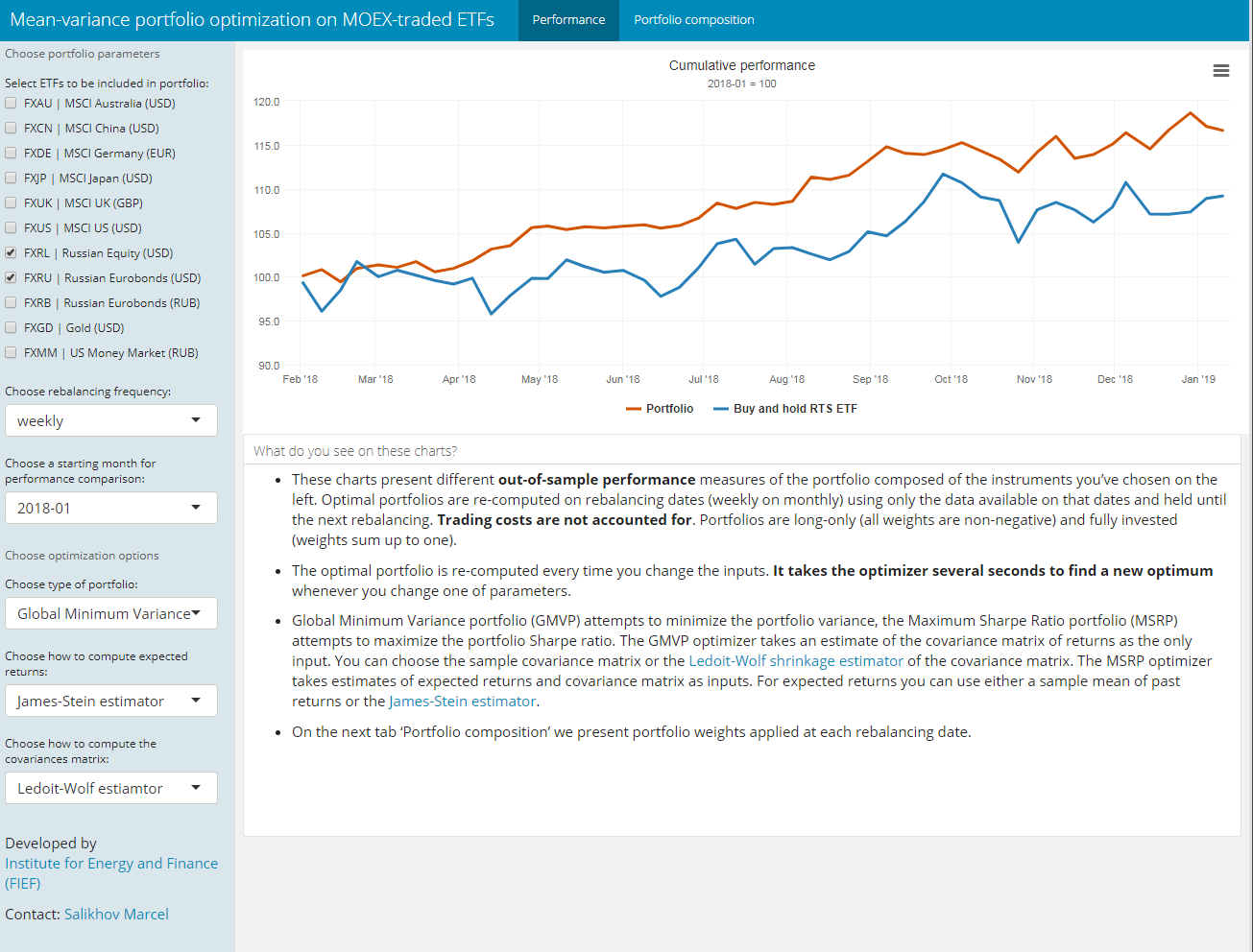

Основная цель модели: оценка оптимальных весов построение факторных моделей, определяющих доходности акций российских компаний, торгующихся на Московской бирже, посредством создания инвестиционных портфелей, реплицирующих факторы.

В в течение последних нескольких лет Московской Бирже инвесторам доступны торгуемые биржевые фонды (ETF), доходность которых призвана повторять доходность различных российских и международных биржевых индексов. Инвестирование в «индексы» (покупка индексных ETF) имеет существенные преимущества для инвесторов а) с достаточно длинным горизонтом планирования, б) опасающихся больших колебаний цен индивидуальных активов, в) не желающих составлять портфель из многих десятков различных бумаг и следить за ним.

Однако разнообразие самих ETF на рынке тоже велико, и не существует одного «правильного» ETF для инвестирование. Задача построения оптимального портфеля из множества активов возникает снова, только не на уровне индивидуальных бумаг, а на уровне ETF. Мы создали алгоритмы и интерактивное приложение, решающие эту задачу.

В настоящий момент в рамках данного исследования были построены 2 различных типа оптимальных портфелей:

- Global Minimum Variance Portfolio (GMVP): портфель, минимизирующий дисперсию доходности (риск) портфеля;

- Maximum Sharpe Ratio Portfolio (MSRP): портфель, максимизирующий доходность портфеля, скорректированную на его риск.

GMVP определяет оптимальные веса инструментов в портфеле при заданной оценке ковариационной матрицы активов. Мы реализовали выбор из двух оценок ковариацинной матрицы: это либо выборочная ковариационная матрица, либо матрица, полученная применением метода Ледуа-Вульфа (Ledoit-Wolf estimator). Данный метод «стабилизирует» оценки ковариационной матрицы при небольшом числе исходных наблюдений, что соответствует данному случаю.

MSRP определяет оптимальные веса инструментов в портфеле при заданной оценке ожидаемой доходности активов и их ковариационной матрицы. Для ковариационной матрицы реализованы те же методы, что и для GMVP портфеля. Для оценки ожидаемой доходности реализован выбор из двух методов: либо выборочная средняя, либо метод Джеймса-Стейна (James–Stein estimator).

Входные параметры

Результаты модели

- Out-of-sample динамика портфеля, оптимального с точки зрения того или иного сочетания критериев.

- Структура оптимального портфеля за рассматриваемые период (веса бумаг в портфеле).

Copyright © 2021 Институт энергетики и финансов (ИЭФ)